El estudio ayuda a comprender los efectos de la COVID-19 en los datos económicos y orienta a los analistas en los procesos de desestacionalización de los mismos

Los investigadores Juan Bógalo y Pilar Poncela (Universidad Autónoma de Madrid), junto con Eva Senra (Universidad de Alcalá) y Martín Llada (Universidad de Buenos Aires, Argentina) han publicado en la revista Economics Letters un trabajo sobre los efectos de la COVID-19 en los datos económicos.

Este trabajo ayuda a comprender el efecto de la pandemia COVID-19 en el tratamiento de señales en datos económicos y orienta a los analistas en los procesos de desestacionalización de los mismos.

Los investigadores han estudiado, mediante el uso de atípicos y técnicas de simulación, el efecto de la COVID-19 tanto en la tendencia como en el componente estacional de diversas series de datos económicos, y han comprobado cómo funcionan los distintos procedimientos de desestacionalización.

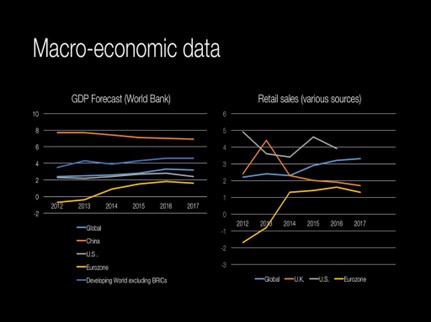

Datos macroeconómicos mundiales / Bógalo et al

Como explica Pilar Poncela, investigadora de la Universidad Autónoma de Madrid, “una de las principales características de los datos económicos es la estacionalidad, la cual se debe eliminar de los mismos antes de tomar muchas decisiones de política económica”.

Desestacionalización y COVID-19

El proceso de eliminar la estacionalidad se denomina desestacionalización. Existen varios procedimientos para llevarlo a cabo implantados en los bancos centrales, institutos oficiales de estadística y otras instituciones que producen y/o analizan datos económicos.

La pandemia de COVID-19 ha cambiado los patrones estacionales que se veían observando en los datos económicos y no se conoce el efecto que esto ha tenido en los procesos de desestacionalización.

Este trabajo ayuda a comprender los efectos de la COVID-19 en los datos económicos y orienta a los analistas en su proceso de desestacionalización.

Referencia bibliográfica:

Bógalo, J., Llada, M., Poncela, P., Senra E. 2022. Seasonality in COVID-19 times. Economics Letters 211, 110206.